Donosimo Vam treći dio analize o uvođenju eura kao službene valute Republike Hrvatske. U drugom smo dijelu govorili o kratkoj povijesti europske monetarne unije i eura, prikazali rezultate ankete provedene od strane HNB-a o javnom mnijenju građana oko uvođenja eura i o pravnoj osnovi za uvođenje eura utemeljenoj na Ugovoru o Europskoj Uniji i Ugovoru o pristupanju Republike Hrvatske Europskoj Uniji. U trećem dijelu pokušavamo odgovoriti na pitanje zašto Češka, Mađarska, Poljska i Švedska ne žele uvesti kao svoju službenu valutu.

Problem zvan Češka, Mađarska, Poljska i Švedska [1]

Od dvadeset i sedam država članica Europske Unije, njih devetnaest je pristupilo eurozoni i uvelo euro. Od preostalih osam država članica, njih tri su izrazile spremnost za uvođenje eura, dok se ostalih pet ne želi odreći monetarne suverenosti. Hrvatska se, skupa s Rumunjskom i Bugarskom, nalazi u skupini država koje su izrazile želju za uvođenjem eura. U srpnju 2020. godine, Hrvatska i Bugarska su pristupile europskom tečajnom mehanizmu (ERM II) [2] kao zadnjoj stanici prije službenog uvođenja eura. Rumunjska je donijela strategiju za uvođenje eura i službeno odredila 2024. godinu za pristupanje eurozoni. Preostale države članice imaju različite kontekste. Danska, prema svom ugovoru o pristupanju, nije obvezna uvesti euro zbog klauzule o izuzimanju, dok su Švedska, Češka, Mađarska i Poljska to obvezne u određenom trenutku, no one su odlučile odgoditi uvođenje eura.

Gubitak neovisnosti monetarne politike je najveći trošak uvođenja eura. Pod neovisnom monetarnom politikom smatramo sposobnost nacionalne središnje banke da određuje ključne kamatne stope neovisno o međunarodnim kamatnim stopama. Prema tome, glavno je pitanje bi li uvođenje eura dovelo do značajnog gubitka u smislu mogućnosti protucikličkog djelovanja [3] monetarne politike. Zemlje poput Švedske, Češke, Poljske i Mađarske koje imaju ciljanu inflaciju i čvrsto su integrirane u europodručje, imaju ograničen manevarski prostor za određivanje ključnih nacionalnih kamatnih stopa neovisno o ključnim kamatnim stopama europodručja s obzirom da velike devijacije ključnih kamatnih stopa mogu potaknuti kretanje kapitala koji može utjecati na njihove vanjske ravnoteže. Visoka korelacija kretanja ključnih kamatnih stopa između malih i otvorenih gospodarstava i velikih valutnih područja mogu biti posljedica povećane usklađenosti poslovnih ciklusa ili reakcije na neke zajedničke pobude. Prema tome, sličnost kamatnih stopa ne odražava nužno nedostatak neovisnosti u institucionalnom smislu, već sličnu reakciju na iste šokove koji pogađaju oba gospodarstva.

Da bi trošak gubitka neovisnosti monetarne politike bio malen, poslovni ciklusi i šokovi među državama članicama i državama izvan europodručja moraju biti usklađeni i povezani sa sličnom reakcijom na šokove od strane države izvan europodručja i Europske središnje banke. Sažetak argumenata država EU koje su protiv uvođenja eura sastoji se od straha od gubitka neovisnosti monetarne politike do gubitka povjerenja u europodručje. Strah od gubitka neovisnosti monetarne politike postao je značajan kada su za pretprošle krize kreatori monetarne politike i šira javnost prepoznali značenje tečaja kao faktora stabilizacije i poticanja rasta gospodarstva. To je posebno privlačno Poljskoj, Mađarskoj i Češkoj, kao zemljama s niskom razinom eurizacije kredita (od 10% do 25%), dok bi visoko euriziranim zemljama poput Hrvatske, Bugarske i Rumunjske, deprecijacija lokale valute i valutna klauzula mogle ugroziti financijsku stabilnost. Nadalje, nakon krize, podosta je pala potpora europodručju s obzirom na to da je kriza nastala u europodručju te je imala najveći utjecaj na države europodručja. Kriza je potaknula provedbu različitih reformi poput: fiskalnog ugovora, jedinstvenog nadzornog mehanizma (SSM), novog jedinstvenog sanacijskog mehanizma (SRM), direktive o kapitalnim zahtjevima (CRD IV) itd. SSM i SRM su važni stupovi bankovne unije. Zahvaljujući tim promjenama, bankovni sustavi u državama europodručja sada su otporniji nego što su bili u pretprošloj krizi.

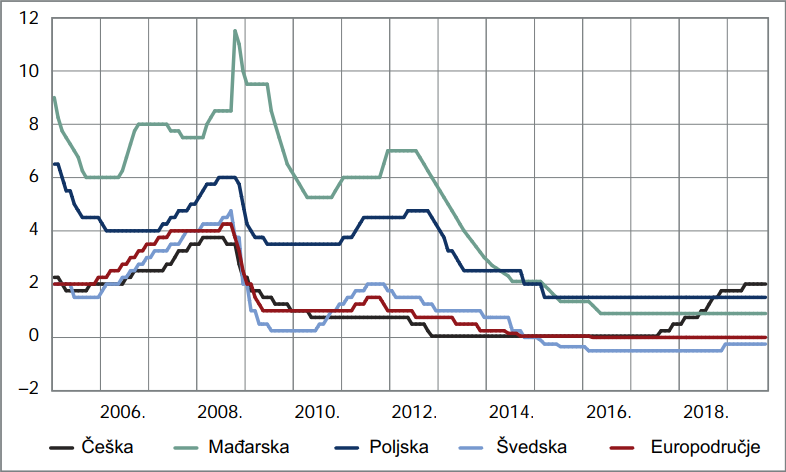

Gubitak neovisnosti monetarne politike definiran je takozvanom Mundellovom trilemom [4] kao mogućnost maloga i otvorenoga gospodarstva da određuje ključne kamatne stope monetarne politike neovisno o međunarodnim kamatnim stopama. Međutim, snažna trgovinska i financijska integracija između malih i otvorenih gospodarstava te većih valutnih područja može dovesti u pitanje ključne postavke Mullerove trileme. Čak i zemlje s fluktuirajućim tečajevima ne mogu provoditi potpuno neovisnu monetarnu politiku. Na Slici 1 prikazana je visoka korelacija kamatnih stopa Europske središnje banke i središnjih banaka četiriju država članica izvan europodručja.

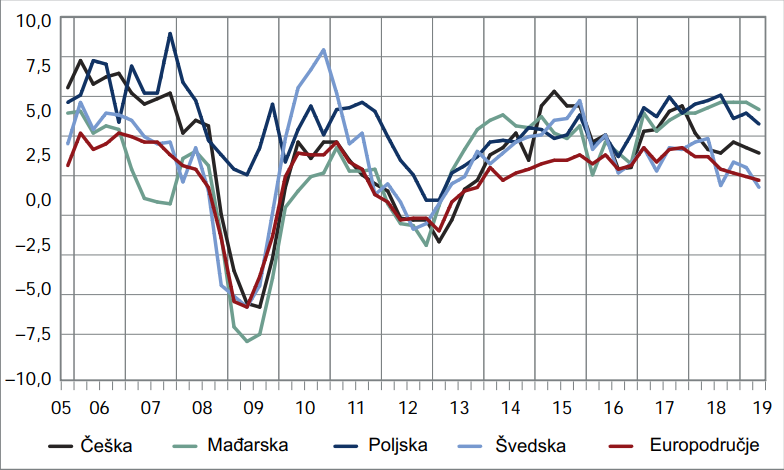

Korelacija kamatnih stopa ne iznenađuje ako se uzme u obzir visoka korelacija poslovnih ciklusa prikazana na Slici 2. Gospodarstvima koja imaju dovoljno usklađene poslovne cikluse, zajednička monetarna politika može biti uspješna u stabilizaciji gospodarstva. Iskustva promatranih zemalja pokazuju da države izvan europodručja mogu voditi neovisne monetarne politike budući da mogu mijenjati kamatne stope različito od ESB-a, no unatoč tome, u dvadeset godina od uvođenja eura, poslovni ciklusi u državama europodručja i izvan njega pokazuju velik stupanj korelacije.

Istraživači HNB-a proveli su analizu (BVAR model s restrikcijama na predznak i nultim restrikcijama) kojom su proučavali ulogu zajedničkih šokova releventnih za ESB, u državama izvan europodručja. Usklađenost gospodarskih šokova može se tumačiti kao sveobuhvatna značajka optimalnog valutnog područja [5]. Velika usklađenost gospodarskih šokova pokazuje da bi zajednička monetarna politika mogla biti prikladna za sve države monetarne unije. Zajednički šokovi mogu dolaziti iz europodručja ili iz svijeta, no za naše potrebe važno je jedino da ti šokovi potiču poslovne cikluse u europodručju i da su relevantni za ESB. Promatrani šokovi su: agregatne potražnje [6], agregatne ponude [7], monetarne politike, kratkoročni šok domaće agregatne ponude i domaće agregatne potražnje. Rezultati analize pokazuju da su navedeni zajednički šokovi važni, a ponekad i dominantni pokretači poslovnih ciklusa i inflacije u četiri države izvan europodručja. Zajednički šokovi objašnjavaju 70% ukupne dinamike inflacije u Češkoj i Poljskoj, nešto manje u ostale dvije države i 50% do 70% ukupne dinamike BDP-a. Poljska je iznimka, s obzirom da šokovi čine manje od 50% ukupnih kretanja BDP-a. Objašnjenje je relativno niska razina trgovinske otvorenosti globalnim lancima vrijednosti, no s rastućim udjelom uvoza i izvoza u BDP-u i konvergencijom europodručju, možemo očekivati da će doprinos zajedničkih šokova biti naglašeniji. Ovi podaci govore u prilog stajalištu o postojanju konvergencije poslovnih ciklusa u EU, ali upućuju i na postojanje globalnog poslovnog ciklusa.

Konvergencija i daljnja trgovinska i financijska integracija četiriju država članica izvan europodručja i europodručja u budućnosti mogu dodatno povećati važnost zajedničkih šokova, ali i te zemlje učiniti još prikladnijim kandidatima za uvođenje eura. Uvođenje eura ne bi dovelo do značajnih troškova stabilizacijskih politika i gospodarskih rezultata pa bi četiri države članice izvan europodručja mogle imati dobre rezultate i unutar i izvan europodručja tako da se njihova nesklonost ulasku u europodručje ne temelji na ekonomskim razlozima, već političkom kontekstu.

[1] Milan Deskar-Škrbić, Davor Kunovac (2021)

[2] Ideja ERM II je pokazati da gospodarstvo zemlje može funkcionirati bez prekomjernih fluktuacija valute. Prilikom pristupanja određuje se srenji tečaj koji u kontekstu Hrvatske iznosi 7,5345kn za 1 euro. Za boravka u ERM II, dozvoljena je fluktuacija tečaja od +/- 15%.

[3] Djelovanje kojim se pokušava kontrirati “pregrijavanju” ili “usporavanju” gospodarskih aktivnosti.

[4] Prilikom odlučivanja o smjeru monetarne politike, središnje banke imaju na raspolaganju tri moguća smjera. Prvi je postaviti fiksne tečaje, drugi je pustiti slobodan protok kapitala bez određivanja fiksnih tečaja, dok je treći voditi neovisnu monetarnu politiku. Moguće je izabrati samo jedan smjer.

[5] Teorija pretpostavlja da trošak gubitka monetarne suverenosti ne bi trebao biti naglašen pod uvjetom dovoljne usklađenosti gospodarskih šokova u državama monetarne unije. Nadalje, trošak gubitka autonomije monetarne politike malen je u onim zemljama u kojima gospodarsku politiku uglavnom potiču isti šokovi koji potiču i gospodarska kretanja u monetarnoj uniji.

[6] Ukupna potražnja u nekom gospodarstvu, odnosno količina dobara i usluga koju uz danu opću razinu dohodaka i cijena žele kupiti kućanstva, poduzeća i vlada. Agregatna potražnja ovisi o općoj razini cijena i veća je ako je niža opća razina cijena. Veća razina cijena dovodi do povećanja potražnje za novcem i kreditom, a to ima za posljedicu rast kamatnih stopa. Visoke kamatne stope dovode do smanjenja agregatne potražnje. (agregatna potražnja. Hrvatska enciklopedija, mrežno izdanje. Leksikografski zavod Miroslav Krleža, 2021. Pristupljeno 13. 1. 2022. <http://www.enciklopedija.hr/Natuknica.aspx?ID=859> )

[7] Ukupna vrijednost dobara i usluga što su ih sva poduzeća u nacionalnom gospodarstvu voljna proizvoditi i nuditi u određenom vremenu pri različitim općim razinama cijena. (Proleksis enciklopedija)

Literatura

Milan Deskar-Škrbić, Davor Kunovac (2021). Dvadeseta godišnjica eura: zašto se neke zemlje još ne žele pridružiti?. Zagreb: Hrvatska narodna banka