Donosimo Vam peti i završni dio analize o uvođenju eura kao službene valute Republike Hrvatske. U četvrtom dijelu pokušali smo odgovoriti na pitanje hoće li i koliko, uvođenje eura utjecati na kretanje cijena. U petom dijelu govorimo o utjecajima koje bi uvođenje eura trebalo imati na međunarodnu razmjenu i ulaganja , te prikazujemo hodogram uvođenja eura sa svim koracima koji su pred nama prije 1. siječnja 2023., kao planiranog datuma uvođenja eura i nakon toga.

Utjecaj uvođenja eura u Hrvatskoj na međunarodnu razmjenu i ulaganja[1]

Kada je riječ o zajedničkom tržištu, uloga jedinstvene valute jest pojednostavniti njegovo funkcioniranje tako što će ukloniti fluktuaciju tečaja i transakcijskih troškova te povećati transparentnost cijena i osnažiti tržišnu konkurenciju. Smanjuje se mogućnosti diskriminacije potrošača na različitim tržištima jer se proizvođačima otežava određivanje različitih cijena za pojedina tržišta. Smanjene prepreke trgovini pridonijele bi izvoznoj orijentaciji poduzeća koja bi inače bila orijentirana na domaće tržište zbog relativno visokih troškova ulaska na strana tržišta. Nadalje, niži transakcijski troškovi i uklanjanje tečajnog rizika potiču ulaganja i omogućuju bolju integraciju i razvoj financijskih tržišta.

Istraživanja koja obrađuju pojedine monetarne unije pokazuju da EMU ima slabije učinke na trgovinu od ostalih unija. Glick (2017.) izdvaja učinak pristupanja zemlje Europskoj uniji od potpisivanja ostalih regionalnih trgovinskih sporazuma, nadovezujući se na radove Glick i Rose (2002. i 2016.) i pronalazi da je statistički značajan i pozitivan učinak uvođenja eura zamjetno slabiji od učinka pristupanja EU-u na trgovinu. [2]Nadalje, analiza na agregatnoj i sektorskoj razini potvrđuje da su prosječno make zemlje poboljšale svoje izvozne rezultate uvođenjem eura (relativno prema velikim zemljama) za 3-9%. Zatim, Aristotelous (2006.) zaključuje kako učinak EMU-a nije jednak za sve zemlje, a izvor nejednakosti mogao bi biti stupanj trgovinske otvorenosti zemlje, pri čemu otvorenije zemlje (poput Njemačke) imaju veće koristi od smanjenja transakcijskih troškova i neizvjesnosti oko kretanja tečaja te veće cjenovne transparentnosti.[3]

Utjecaj uvođenja eura na izravna strana ulaganja očekivano bi trebao pozitivno djelovati. Baldwin i sur. (2008.) pojašnjavaju da bi uvođenje eura trebalo povećati ulaganja iz zemalja izvan europodručja, neovisno o njihovom obliku, jer ono omogućuje jednostavniji i jeftiniji ulazak poduzećima na tržište većeg broja zemalja (europodručja). [4]No, Dinga i Dingova (2011.) na uzorku 35 zemalja OECD-a u razdoblju 1997.-2008. utvrđuju da euro nema signifikantan učinak na FDI [5]. Osim toga, nalaze da članstvo u EU-u jača priljeve izravnih ulaganja mnogo snažnije nego euro, a potvrđuju i da na FDI nepovoljno djeluje dugoročna kolebljivost tečaja. [6]

U godini uvođenja eura kao obračunske valute, tadašnje zemlje europodručja ostvarile su međusobnu trgovinsku razmjenu u iznosu 26,4% BDP-a. Do 2002. godine, odnosno puštanja eura u optjecaj, taj je postotak iznosio 28,0%. Na Slici 1 može se pratiti kretanje udjela međusobne trgovine članica europodručja u BDP-u (na slici crveno) od uvođenja eura do iza pretprošle ekonomske krize 2008. godine. U krizi dolazi do pada međusobne trgovinske razmjene na razinu iz 1999. godine, a nakon krize postotak se drži na 32%. Blago se povećalo trgovinsko kretanje s državama izvan europodručja, a unutar Europske Unije, dok najveći rast doživljava trgovina s trećim državama izvan EU i to s 22% BDP-a u 2002. na 24,3% BDP-a 2016. godine.

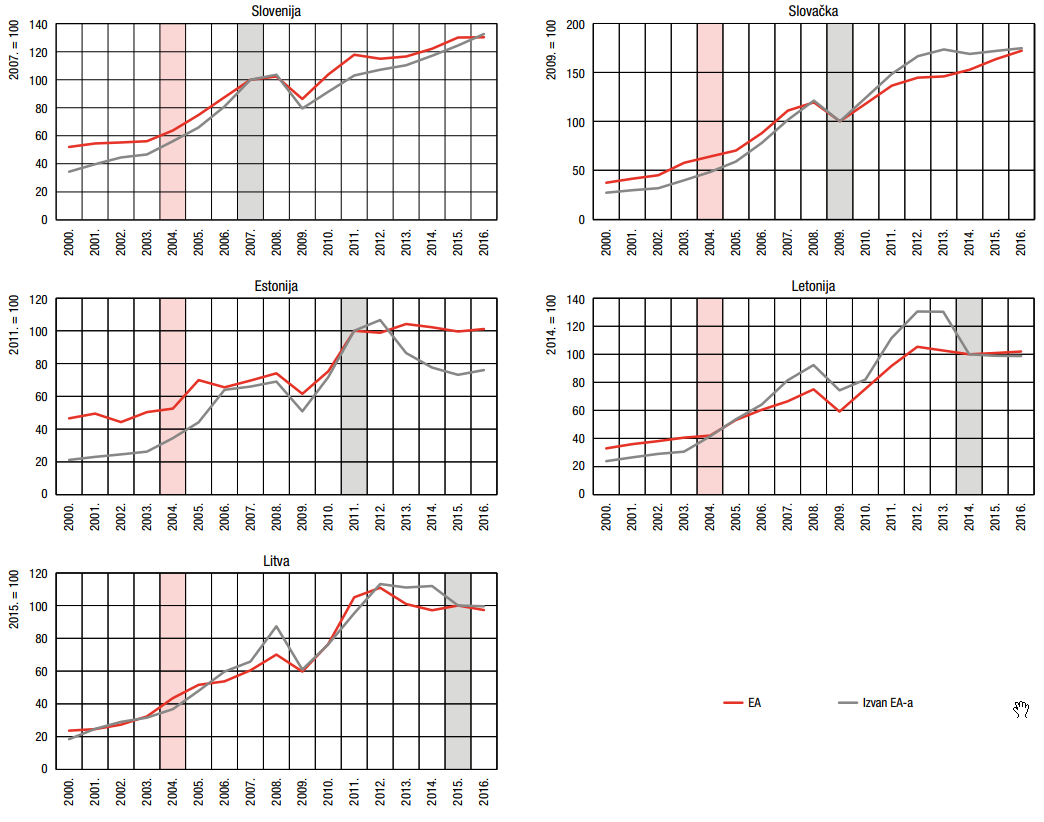

Na Slici 2 možemo vidjeti kretanje robne razmjene novih zemalja članica europodručja s ostalim zemljama članicama europodručja i trećim zemljama. Rozom bojom je označen trenutak pristupanja Europskoj uniji, dok je sivom označen trenutak pristupanja europodručju. S grafova je vidljivo da u Sloveniji i Estoniji, nakon uvođenja eura, dolazi do bržeg rasta izvoza u ostale države europodručja od izvoza u ostale zemlje. U slučaju Letonije i Litve, njihova kratkoća bivanja u europodručju ne doprinosi ocjenjivanju efekata istoga na robni izvoz. Važno je za zamijetiti da je do jačanja izvoza došlo i prije no što su zemlje pristupile europodručju, odnosno samim ulaskom u Europsku uniju.

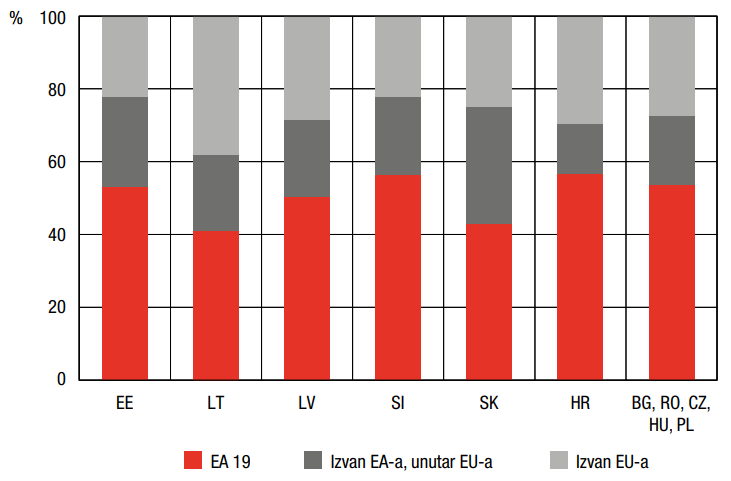

Ulazak Hrvatske u Europsku uniju, pozitivno je djelovao na naše gospodarstvo. Dolazi do ubrzavanja rasta izvoza u EU, ali i uvoza iz EU, čime započinje snažan oporavak cjelokupne vanjske trgovine. Izravne strane investicije nisu zabilježile jačanje kao što je to bio slučaj tijekom prvog vala proširenja EU, pretežito zbog nepovoljnih strukturnim obilježjima domaćeg gospodarstva. Od ukupne trgovine robom i uslugama, više od polovine odvija se sa zemljama europodručja (Slika 3). Taj je postotak viši u robnoj razmjeni nego što je u razmjeni usluga, pri čemu je važnost europodručja izraženija na strani uvoza.

U apsolutnom iznosu, vrijednost izvoza usluga u europodručje čak blago nadmašuje vrijednost robnog izvoza, dok na strani uvoza iz europodručja dominira roba, a uvoz usluga je deset puta slabiji.

Zaključno, učinak uvođenja eura na međunarodnu razmjenu i ulaganja, mogao bi biti pozitivan. Razmjena robe bi se mogla povećati zbog nižih transakcijskih troškova i lakše usporedivosti cijena, što bi pozitivno utjecalo na konkurentnost hrvatskih poduzeća. No, povećanje robne razmjene će biti relativno slabije nego što je bilo nakon ulaska u EU. Glede utjecaja uvođenja eura na inozemna ulaganja u Hrvatskoj, zajednička bi valuta mogla ohrabriti ulagače smanjenjem rizika za makroekonomsku stabilnost. Rizici su ponajprije povezani s mogućim porastom cijena usluga nakon uvođenja eura. Taj bi rast prema iskustvima drugih zemalja mogao biti izraženiji u turističkom sektoru, što bi moglo utjecati na konkurentnosti, posebice kod odredišta čija se strategija zasniva na niskim cijenama. No, takva bi kretanja mogla biti ublažena jačanjem kvalitete.

Hodogram uvođenja eura [7]

Zamjena hrvatske kune eurom bit će jedan iznimno kompliciran zadatak. Iako je riječ o tehničkom postupku, pri kojem se iznos u kunama podijeli s dogovorenim tečajem te se tako dobije ekvivalentan iznos u eurima, ključna je stvar povlačenje novčanica i kovanica kuna iz optjecaja i zamjena eurom. O kompleksnosti govori ova izjava guvernera Vujčića: O zahtjevnosti pothvata najbolje govori činjenica da će trebati povući više od 500 milijuna komada novčanica kuna, koje bi položene jedna na drugu formirale 50-kilometarski stup, dakle gotovo 6 visina Mount Everesta, te više od 1,1 milijarde komada kovanica kuna i lipa, koje ukupno teže kao 120 zagrebačkih električnih tramvaja, a prostor nogometnog igrališta ispunile bi do visine od pola metra. Istodobno će trebati pustiti u optjecaj usporedive količine novčanica i kovanica eura [8]U idućim ulomcima, prikazat ćemo cjelokupni hodogram zamijene kune eurom.

Šest mjeseci prije nego Hrvatska uvede euro, Vijeće Europske unije na preporuku Europske komisije i nakon savjetovanja s Europskom središnjom bankom donosi odluku kojom utvrđuje fiksni tečaj na pet decimala prema kojem će se hrvatska kuna zamijeniti za euro. Vijeće Europske unije može tu odluku donijeti i dva ili tri mjeseca pred samo uvođenje eura u Hrvatsku. Preračunavanje drugim tečajem koji se razlikuje od utvrđenog fiksnog tečaja, neće biti dopušteno. Započinje kampanja kojom se mole građani da višak gotovog novca kuna pohrane u bankama kako bi se konverzija obavila što lakše za njih.

Trideset dana nakon odluke Vijeća Europske unije, do 12 mjeseci nakon dana uvođenja eura, počinje razdoblje dvojno iskazivanja cijena. Tim se potezom želi zaštiti potrošače od mogućih zlouporaba poduzeća. Ako potrošač primijeti nepravilnost s cijenama, obavještava nadležna tijela, koja će nakon ocjene prijave i njene osnovanosti, javno objaviti ime trgovca ili pružatelja usluga koji je neopravdano povećao cijene.

Četiri mjeseca prije dana uvođenja, HNB počinje opskrbljivati poslovne banke novčanicama, a najranije tri mjeseca prije i kovanicama eura. Banke će dio poduzeća opskrbiti eurima i prije dana uvođenja, što je osobito važno za trgovce, jer će oni od dana uvođenja eura, do dva tjedna nakon, svojim klijentima vraćati isključivo eure. To je razdoblje poznato kao razdoblje dvojnog optjecaja. Građani će u prva dva tjedna nakon konverzije moći plaćati u kunama i eurima, ali će dobiti povratni novac isključivo u eurima, osim ako to neće biti moguće. Trgovačka poduzeća bit će snažnije opterećena nego ostala poduzeća jer će cijene trebati biti iskazane u kunama i eurima unutar poslovnica, u promidžbenim materijalima i na računima. POS uređaji za kartično plaćanje, prikazivat će iznose isključivo u eurima na dan uvođenja eura.

Mjesec dana prije uvođenja, građani će u bankama, poslovnicama FINA-e i Hrvatske pošte moći nabaviti komplete kovanog novca eura i centa.

Prvih šest mjeseci nakon uvođenja, banke, FINA i Hrvatska pošta, kunski će gotovi novac mijenjati u eure bez naknade u svim svojim poslovnicama, a u sljedećih šest mjeseci, tu uslugu pružat će samo banke, pri čemu će imati pravo zaračunati naknadu. Nakon proteka godine dana od uvođenja, banke prestaju pružati uslugu konverzije, a tu ulogu preuzima HNB, koji će to činiti bez naknade. Novčanice kuna moći će se mijenjati bez vremenskog ograničenja, a kovani novac do isteka tri godine od dana uvođenja eura.

Kunska sredstva na tekućim, žiro i štednim računima pretvaraju se u eure na dan uvođenja eura prema fiksnom tečaju konverzije. Danom uvođenja eura, svi krediti nominirani u kunama i krediti s valutnom klauzulom u eurima smatrat će se kreditima u eurima, pri čemu se iznosi u kunama preračunavaju u eure prema fiksnom tečaju. Uvođenjem eura neće se mijenjati fiksne kamatne stope kredita, dok će parametri prema potrebi biti modificirani za kredite s promjenjivom kamatnom stopom. Pritom se financijski položaj dužnika neće smjeti pogoršati, a troškove povezane eventualnom izmjenom ugovora o kreditu neće snositi klijenti, već banke.

Zaključak

Monetarna povijest Republike Hrvatske obilježena je inflacijskim problemima u vremenu jugoslavenskog i hrvatskog dinara. Takvi problemi poljuljali su povjerenje građana u vlastitu valutu te su kao sigurne valute smatrali njemačku marku, a kasnije euro. Hrvatska je kuna, od svoga uvođenja u opticaj 30. svibnja 1994. bila, i jest stabilna valuta, vezana uz njemačku marku, a kasnije euro. Danas, više od 25 godina nakon tih monetarnih problema, građani i dalje dominantno štede u eurima, o čemu govori najrecentniji podataka HNB-a iz prosinca 2021. prema kojem je više od 85% valutnih štednih i oročenih depozita u stranoj valuti. [9] Cijene nekretnina se redovito iskazuju u eurima, kao i cijene automobila, dok su eurski krediti jedni od traženijih. Sve to govori u prilog tome da Republika Hrvatska praktički već ima euro kao nacionalnu valutu te će proces službenog uvođenja eura biti formalnost.

Argumenti protivnika uvođenja eura, kojih je samo u akademskoj zajednici relativno malo, govore o gubitku monetarne suverenosti, a tu ne uzimaju u obzir realnost gore iznesenih činjenica. Hrvatsko je gospodarstvo relativno malo u odnosu na gospodarstvo europske unije, isto tako je i hrvatska kuna u financijskim okvirima zanemariva u odnosu na euro. Baš zbog toga, provođenje “samostalne” monetarne politike HNB-a je izuzetno teško, ako ne i nemoguće. Zbog izrazitih trgovinskih veza s euro područjem, šokovi koji se dogode u njenom području prelijevaju se na Hrvatsku i mi moramo reagirati praktički na isti način kako reagira i ESB, premda naša reakcija bila vremenski zakašnjela u odnosu na reakciju ESB-a, kao što je to vidljivo u poglavlju 2.4. Slučajevi Češke, Mađarske, Švedske i Poljske, odnosno njihova nevoljnost uvođenja eura su čisto političke naravi, ne i ekonomske.

Uvođenje eura kao nacionalne valute Republike Hrvatske, naša je realnost te je samo pitanje vremena kada će do toga doći. Često se spominju pozitivne i negativne strane uvođenja eura za gospodarstvo, pri čemu je neupitno da pozitivnih argumenata ima više nego negativnih, dok za običnog građanina, te su pozitivne i negativne strane relativno apstraktne. Na dan uvođenja eura, za obične se građana ne mijenja ništa više od same valute u kojoj će dobivati plaću ili mirovinu, plaćati režije, zaduživati se i u kojoj će biti iskazane cijene u trgovinama, restoranima i dr. Ipak, prednosti uvođenja eura, koje se prvenstveno odnose na boljitak koji on može donijeti Hrvatskom gospodarstvu, preliti će se i na hrvatske građane zbog toga što jedino snažno gospodarstvo ima moć podići standard građana.

[1] Maja Bukovšak (2017)

[2] Maja Bukovšak (2017), str. 2

[3] Maja Bukovšak (2017), str. 2

[4] Maja Bukovšak (2017), str. 4

[5] Foregin Direct Investment

[6] Maja Bukovšak (2017), str. 4

[7] Vlada RH (Prosinac 2021)

[8] Vlada RH (Prosinac 2021), str. 5

[9] Lider (prosinac 2021.)

Literatura

Vlada RH, HNB (Prosinac 2020). Nacionalni plan zamjene hrvatske kune eurom, <https://www.hnb.hr/documents/20182/2952583/Nacionalni-plan-zamjene-hrv-kune-eurom_23-12-2020.pdf/d2e5eb21-c70e-3ce5-53c6-cd00d43cde7a?t=1608811036377 >. Pristupljeno 09. siječnja 2022.

Maja Bukovšak, Andrijana Ćudina, Nina Pavić (2017). Uvođenje eura u Hrvatskoj: mogući učinci na međunarodnu razmjenu i ulaganja. Zagreb: Hrvatska narodna banka

Lider (prosinac 2021). < https://lider.media/poslovna-scena/hrvatska/depozitni-novac-i-dalje-raste-na-godisnjoj-razini-visi-za-29-milijardi-kuna-140418 >. Pristupljeno 09.01.2022.