Od 2017. godine Vlada Republike Hrvatske sukladno Zakonu o subvencioniranju stambenih kredita (NN 65/17, 61/18 66/19 i 146/2020) (dalje: Zakon) provodi program subvencioniranja stambenih kredita. Program je mjera pomoći Vlade Republike Hrvatske u otplati dijela stambenog kredita građanima s prebivalištem na području Republike Hrvatske koji nisu stariji od 45 godina te koji, odnosno čiji bračni ili izvanbračni drug, životni partner ili neformalni životni partner u vlasništvu nema stan, odnosno koji u vlasništvu ima samo jedan stan ili kuću koju prodaje radi kupnje većeg stana ili kuće, odnosno gradnje kuće zbog potreba vlastitog stanovanja.

Iako su se uvjeti definirani u Zakonu tijekom 4 godine provedbe mijenjali, svrha Zakona je ostala ista; poticanje demografske obnove društva, urbane regeneracije naselja te smanjenje iseljavanja mladih obitelji i pomoć građanima (čl. 1. st. 1. Zakona).

Zakon je u funkciji demografske mjere jer se rok subvencioniranja kredita dodatno produžuje za dvije godine za svako živorođeno odnosno usvojeno dijete u razdoblju subvencioniranja kredita. Također, rok subvencioniranja produžuje se za jednu godinu po djetetu, članu kućanstva podnositelja zahtjeva koje nema navršenih 18. godina.

Subvencioniranje kredita odobrava se samo za kupnju stana odnosno kuće ili za gradnju kuće, čija cijena s PDV-om po m² neto korisne površine nije veća od 1500,00 eura (čl. 8. st. 1. Zakona). Subvencioniranje kredita odobrava se za kredit čiji iznos ne prelazi 100.000,00 eura (čl. 9. st. 1. Zakona).

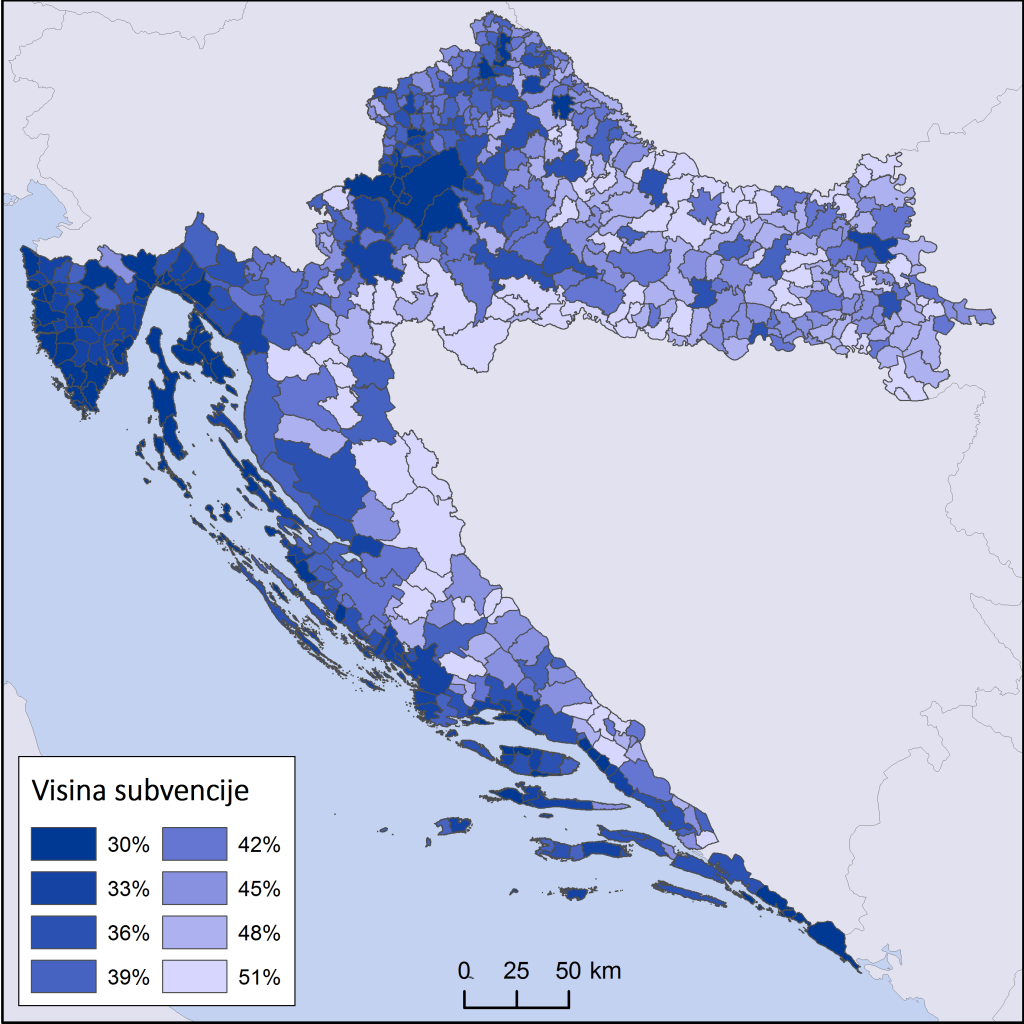

Kriterij određivanja visine subvencije je indeks razvijenosti područja u kojem se nekretnina kupuje ili gradi. Prema tome, definirano je 8 skupina jedinica lokalne samouprave (gradova i općina) kod kojih se visina subvencije kreće od 30 % za one najrazvijenije (npr. Grad Zagreb) do 51% za najmanje razvijene (npr. Općina Okučani). Na temelju tog postotka određuje se visina mjesečnog obroka koji se sredstvima državnog proračuna RH subvencionira prvih pet godina. Ovisno o dodatnim uvjetima (utvrđeni invaliditet osobe, broj djece, broj živorođene ili posvojene djece), taj rok se može produžiti.

Nakon uvoda u nastavku teksta ćemo provjeriti kako se odvijala dosadašnja provedba ovog Zakona; 1. koliko obitelji je ostvarilo pravo na subvenciju, 2. gdje su te obitelji odlučile nastanite, 3. koliko je djece u njima rođeno i 4. ima li subvencioniranje stambenih kredita uopće svoj demografski učinak.

1) Prema izvješću o provedbi subvencioniranja stambenih kredita Agencije za promet i posredovanje nekretninama na dan 3. veljače 2021. godine u razdoblju od 2017. do 2020. godine odobreno je 17.523 zahtjeva, dok je odbijenih, odustali ili raskinutih ugovora ukupno 501. Time je 10.778 obitelji riješilo ili rješava svoje stambeno pitanje kupnjom stana, 4.809 kupnjom kuće, a 1.936 izgradnjom ili rekonstrukcijom kuće.

Valja istaknuti da se većina odobrenih zahtjeva zapravo dogodila u 2020. godini – ukupno 8.150 (46,5 %), što je povećanje broja odobrenih zahtjeva za 97,0 % u odnosu na 2019. Drastično povećanje broja subvencija u financijski neizvjesnoj 2020. godini zaista je iznenađenje. Uzroke toga u ovom trenutku ne znamo. Pretpostavljamo da je jedan od razloga taj da su se građani bolje informirali o samom procesu prijave na poziv. Uglavnom, čini se da je ulaganje u nekretnine u Hrvatskoj „sigurno ulaganje“ i u vremenima krize.

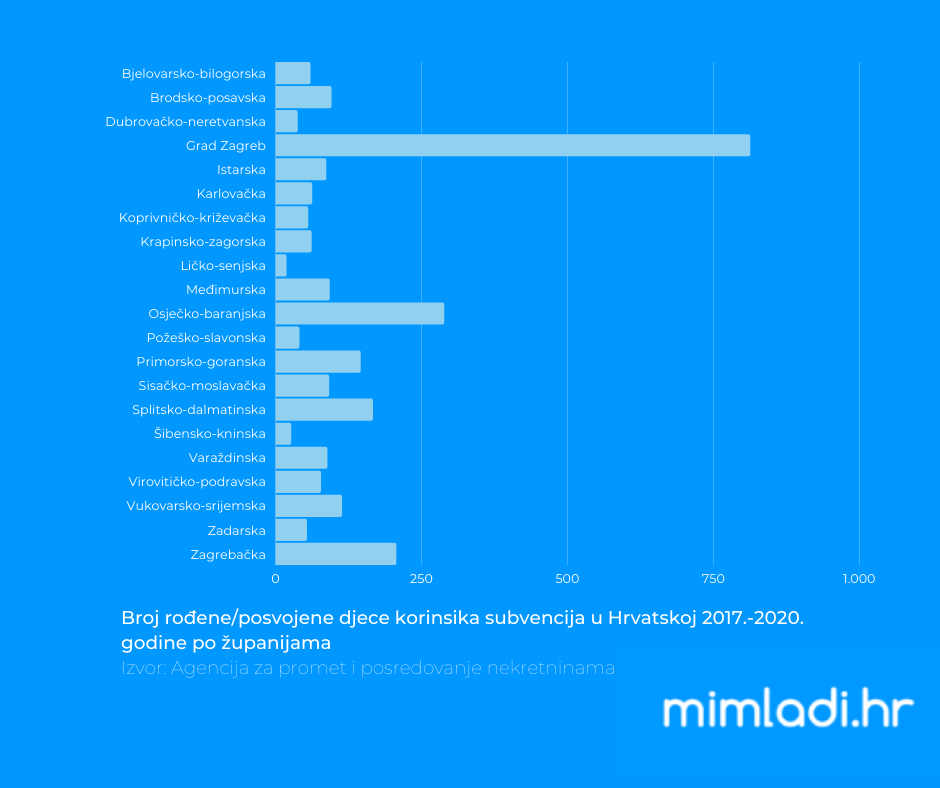

2) Najviše odobrenih subvencija je u Gradu Zagrebu (5.118; 29,2 %), Osječko-baranjskoj (1.677; 9,6 %), Zagrebačkoj (1.493; 8,5 %) i Splitsko-dalmatinskoj županiji (1.149: 6,6 %). S druge strane, najmanje ih je u Požeško-slavonskoj (290; 1,7 %), Dubrovačko-neretvanskoj (256; 1,5 %), Šibensko-kninskoj (208; 1,2 %) i Ličko-senjskoj županiji (111; 0,6 %). Izdvojimo i upravne gradove s najvećim brojem subvencioniranih kredita (osim Grada Zagreba): Osijek (906; 5,2 %), Rijeka (656; 3,7 %), Split (507; 2,9 %), Slavonski Brod (385; 2,2 %), Velika Gorica (371; 1,8 %) itd.

Prema očekivanju, broj subvencija je uglavnom proporcionalan broju stanovnika tog područja, što znači da je najveća potražnja za subvencioniranjem stambenih kredita bila u najnaseljenijim područjima, odnosno u područjima sa stalnom aktivnim tržištem nekretnina. Pokazatelj toga je i podatak da broj subvencija u najrazvijenijoj skupini prema indeksu razvijenosti (VIII) nadmašuje broj u svim ostalim skupinama, što je opet posljedica razmještaja stanovništva. Ipak, pozitivno je to da se u gradovima i općinama s nižim stupnjem razvijenosti broj subvencija iz godine u godinu povećava. S obzirom na to da su to uglavnom ruralna područja te manji gradovi, obitelji se ondje češće odlučuju za kupnju ili izgradnju nekretnine (obiteljske kuće) za razliku od većih gradova (najrazvijenijih područja) u kojima se obitelji najčešće odlučuju za kupnju stana.

3) Broj rođene ili posvojene djece ukupno je 2670 čime su obitelji ostvarile pravo dodatnog subvencioniranja kredita. Najviše ih je rođeno u Gradu Zagrebu (812), Osječko-baranjskoj (288), Zagrebačkoj (206) i Splitsko-dalmatinskoj županiji (166). S druge strane, najmanje u Požeško-slavonskoj (40), Dubrovačko-neretvanskoj (37), Šibensko-kninskoj (26), Ličko-senjskoj (18). Dakle, situacija je slična kao i kod broja subvencija. Budući da podaci nisu javno dostupni za svaku godinu zasebno, nego skupno, te da nisu objavljeni podaci o broju živorođenih po županijama za 2020. godinu nismo u mogućnosti izračunati relativne pokazatelje kojima bi bolje opisali demografski učinci subvencioniranja stambenih kredita.

4) Iako je subvencioniranje stambenih kredita samo po sebi pozitivno u smislu stambenom zbrinjavanju obitelji, možemo pretpostaviti da ono ne može poboljšati općenito negativne demografske trendove Hrvatske. Prvenstveno jer se na poziv prijavljuje mali broj ljudi (prosječno 4.506 zahtjeva godišnje u razdoblju 2017.-2020.). Vidljivo je i da je u dosadašnjoj provedbi Zakona kod podnošenja zahtjeva prijavljeno 9.899 maloljetne djece koja nisu starija od 18 godina, što znači da je prosječna dob građana koji podnose zahtjev iznad 30 godina. Dakle, oni su već roditelji, imaju stalna primanja i stabilne radne uvjete. S druge strane, moguće je da određeni broj roditelja ako dosad nije na temelju opcije produljenja subvencije ostvari željeni broj djece u kasnijoj dobi. No, u trenutnim uvjetima ekonomske nesigurnosti, to je vrlo neizvjesno.

Treba naglasiti da odobreni zahtjevi prevladavaju u većim gradovima u kojima obitelji (neovisno o broju djece) inače imaju specifične izazove oko usklađivanja obiteljskog i poslovnog života te troškova koje zahtjeva imanje djece. To nas upućuje na potrebu usklađivanja ove javne politike s drugima, posebno u okviru obiteljske politike. Kad je riječ o ruralnih područjima, ondje je prednost visina subvencija te slaba aktivnost tržišta nekretnina (ne računajući poljoprivredna zemljišta), što utječe na cijene nekretnina. Iako i u ruralnim područjima postoje izazovi roditeljstva, ostanak svake mlade obitelji u njima kao i svako rođeno dijete za ta područja predstavljaju veliki dobitak.

Zaključno, ova mjera sama po sebi je pozitivna, no ona nije trajno (i jedino) „rješenje“ stambenog zbrinjavanja građana u Hrvatskoj. Ako će se mjera nastaviti provoditi za ostvarenje demografske obnove pored drugih javnih politika, potrebno je povisiti visinu subvencije u slabije razvijenim područjima kako bi se u njima zadržalo stanovništvo. Tako bi se potencijalno privuklo stanovništvo koje je iselilo ili ono koje bi u novim uvjetima rada na daljinu, uz uvjet prometne povezanosti, ondje doselilo. Na kraju treba reći da je za precizne zaključke oko demografskog učinka potrebno izraditi detaljnu analizu i pratiti daljnji tijek otplate subvencioniranih kredita građana.

U drugom dijelu ovog članka bavit ćemo se cijenama i priuštivosti nekretninama u Hrvatskoj.

Izvor: Agencija za pravni promet i posredovanje nekretninama